Siège de la BCE à Francfort-sur-le-Main, en Allemagne

La zone euro est devenue la zone « allemande » : les opérateurs de marchés prennent comme référence les taux des obligations allemandes dans la zone, tous les autres pays subissant une décote ou « spread » - « étendue », « écart » (voir l’article L'asphyxie de son système bancaire met l'Espagne au bord du gouffre financier).

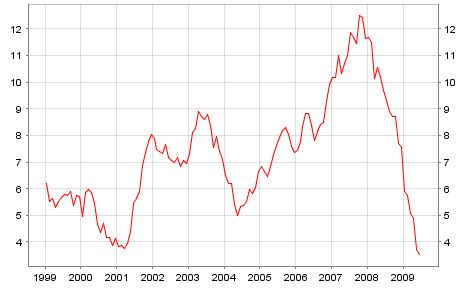

Une première alerte avait eu lieu mercredi 16 juin 2010, avec une tension du spread sur les obligations à 10 ans de l’Espagne de plus de 2,1% ou 210 points de base. Les taux allemands s’établissaient alors à 2,67% pour des taux espagnols à 4,80%. Le Financial Times révélait que l’Espagne avait emprunté 85,6 Md€ pour le seul mois de mai, soit 16,5% de l’ensemble des prêts délivrés en mai : un montant record dans l’histoire de la zone euro.

Crise immobilière en Espagne : El Quiñon, ville fantôme à 40 kilomètres de Madrid : prévue pour accueillir 40 000 habitants, elle n’en abrite plus que 1 000 (Mario Fourmy/REA)

En effet, la crise de l’immobilier avait entraîné la chute de plusieurs caisse d’épargnes régionales espagnoles et avait entamé la confiance des investisseurs, asséchant complètement le refinancement interbancaire de l’ensemble des banques espagnoles : ces dernières avaient alors dû se retourner vers la BCE en dernier ressort pour se refinancer.

Le 16 juin 2010, la tension était également importante sur les taux portugais et irlandais (spread par rapport à l’Allemagne de 290 points de base), et maximale sur les taux grecs : 650 points de base, deux agences de notation sur trois ayant classé les obligations grecques en « junk bonds » ou « obligations pourries ».

Loin d’être terminé

Un montant record de prêts à 12 mois de 442 Md€ à 1% accordés à plus de 1 000 banques de la zone euro arrive à échéance jeudi 1er juillet 2010. Ce taux est particulièrement avantageux pour les banques espagnoles, car le Trésor espagnol a levé 5,2 Md€ à 12 mois à 2,3% le 15 juin 2010, contre 1,59% un mois plus tôt.

Mais le Financial Times souligne que la BCE n’a pas l’intention de renouveler cette opération pour 12 mois, prétextant les « distorsions de marché » qu’un taux de refinancement si bas maintenu dans la durée ne manquerait pas, selon elle, de causer.

Liquidités de la zone euro (agrégat M3 incluant le marché interbancaire) : le niveau est historiquement bas (source : BCE, en Md€)

L’ensemble des banques de la zone euro s’en trouve fragilisé, mais tout particulièrement les banques espagnoles, du fait de la défiance des investisseurs vis-à-vis de l’Espagne et de l’assèchement du marché interbancaire consécutif pour les banques de ce pays. Les spreads sur les obligations à 10 ans par comparaison avec l’Allemagne ont encore augmenté entre le 16 juin et le 29 juin 2010. Le taux allemand a diminué de 12 points de base à 2,55% ; tandis que le taux grec équivalent augmentait de 127 points de base à 10,44%, approchant le spread de 800 point de base constaté au pire de la crise grecque ; le spread espagnol était quasiment stable.

La BCE essaie de jouer la montre, et propose une ouverture de crédits illimités à trois mois … « au moins jusqu’à la fin de l’année ». Mais le compte n’y est pas : les six premiers mois de refinancement ne seraient pas assurés en 2011.

Certains banquiers soulignent que la BCE ne remplit pas son rôle de banque centrale, qui est d’assurer le refinancement des banques ; d’autres remarquent que la BCE est trop rigide, à s’accrocher à un type unique d’échéance, 3 mois, qui ne répond pas à l’ensemble des besoins des banques.

Barclays Capital à Londres estime qu’au moins 150 des 442 Md€ (environ un tiers) de prêts à 12 mois arrivant à échéance ne devraient pas pouvoir être prolongés par des prêts à 3 mois, ce qui forcerait les banques à restreindre encore la masse de crédits accordés à leurs clients. Dans un contexte de crise qui se prolonge – en France, le nombre de chômeurs a augmenté en mai pour le 24ème mois consécutif – et alors que les principaux pays de l’Union préparent des plans de rigueur, une restriction encore plus grande du crédit ne ferait qu’aggraver la situation.

Dans la zone euro, les prêts au secteur privé ont crû d’un petit 0,2% sur un an en mai, contre 0,1% en avril. Les prêts aux ménages ont augmenté un peu plus vite, alors que les prêts aux entreprises continuaient de chuter, mais à moindre rythme.

Banque d'Espagne

L’été sera chaud pour les banques espagnoles, et pour l’économie de ce pays en général. Les prochaines (mauvaises) surprises pourraient venir du Portugal et d’Irlande.

Frédérick Moulin

Dominique BERTINOTTI (75), Philippe ALLARD (75), Amale CHEBIB (75), Fabien SECHERRE (75), Françoise DEGOIS (75), Cyril CIBERT (86), Cécile FORTINEAU (23), christian CHOTARD (91), Eliane

LEMAGNEN (64), esfand KHALAF (90), Laure BARGUILLET (87), Ahmed LAARAJ (30), Isabelle MALBERTI (75), Guy VERDIER (13012), catherine CANTAU (40), gilles CAILLET (91), Noëlle PLANCHAIS (56250),

Gérard JABUT (69), Jocelyne BERDU (75), Jean-Pierre GUILBERT (75), Hélène MERMBERG, , Eric BRUN (63), Stéphanie SMANIOTTO,Eric CORNIER (33), Joelle FERAL, Gerard RAISER, Catherine RUBIO (33),

Didier ANTONELLI, Nabil SANTO (75), Eliane LEMAGNEN (64), Céline LOOT, Pierre NSIMBA-DELEZAY (93), Marianne-Ségolène GINDREY (62), , Monique BONNIN (37), Jean-François THILLET (43), Jacqueline

BOULET, Alain MAIRE (76), Caroline BERTRAN, Jacques MAZELLA (44), Christiane CHIROL, Rodrigue KOKOUENDO (77), Robert SIMON (75), francoise LALLIER (78), Sylvette GIRARD (28), claudine MOURET

(41000), alban GUAY (37), roland ASTIER (38), mirella GOULOIS (62300), Michel CHARPENTIER (73), marie-neige PHILIPPE (44), Jean Jacques BAUGÉ (37), rachida MAZARIE (94), jacqueline LAKSANDER (2),

pierrette LARDREAU (19100), martial LEHOUX (24), Rene PHILIPPEAU (91), Jean-Pierre HERY (2), Christine MALCOR (91), Jean KOMOROWSKI (33), , , Patricia VAN HALUIDYN (86), Claude BILLARDON (75),

J-RAYMOND MAGUEUR (29), Claire CLAUDE (49), David VIEILLE, Laetitia DE WARREN (69), Georges RAULT (35), Michel CHATAIGNER (76), Chantal DEPUERS (6), YOLANDE PAVAN (93270), Maïté CAZAUX (33),

Colette CHARBONNE (31), Hiroko KOMORI (75), M.J. SINAT (77), France-Marie NESPO-BIAIS (78000), Elisabeth HUSSON (75), Martine TREGRET (91), Andrée & Marie-Paule AUFAURE (3), Bernard JANODET

(69), Yves FRUCHON (69), christiane NOUGARET (30), véronique SAINT-PAUL (75020), Marie-Noëlle VIBERT (94), Annick LE ROY (91), micheline HAREL (75), francoise QUELIN (77), jean baptiste TROUPLIN

(75020), Elisabeth ARNAUD (33), Jean BRUNEL (13), Maryse MARTIN (17), Jacques ERNEST (92), Maurice BUTTIN (75015), Alain DRONEAUD (72430), Norel Houda AUMONT-GHÉDIR (75), Vanessa BAUDAT SLIMANI

(45), CLAUDE TARRIERE (92500), Gérard PARCOT (91), FRANCK DAGORNE (56890), Ariane MATHIEU (77), Philippe POIGNANT (50), , Nadine AMIEL (75), Bernard FERRÉ (78), José THIOLLET (86), jerome DOUADY

(38), Marcel AMIEL (75), arsene BOUTERFA (93500), sylvie SAINT PIERRE (95100), , Aurélien LONGÉ-LÉTANG (86), Fabrice BERARDI (13), Hubert TERRIGHI (47), Martine LEBRUN (94130), jean BURNELEAU

(85), Marie FARRET (16), Janine CRESPIN (75013), sandrine PIERRON (86), cartier FLAVIEN (86), Dominique MENNESSON (94), Pierre BRUSSELLE (94), Eric DUCROS (86), , Romain ZARKA (75), Brigitte

BEAUMANOIR (95), Olivier SALVANO-LUBESPÈRE (75), francoise ROZAN (12), Francine GILBERT REULIER (92), Christian AGON (75003), alain PIQUET (76), Laetitia CHEVROT (63), CHRISTIANE GOMEZ (86), Marc

BONNICHON (33), Joëlle DE CORTE (17), Nadjet BOUCHIKHI (13), Yves FRUCHON (69), maryleine SIGRIST (5), Françoise CLEOSTRATE (34), Sébastien COUDRY (25), nicolas METIVIER (86), pierre HUYARD (17),

Cécile GUILBERT (63), Bonaventure MBAYA (91), Bernard JANODET (69), Régis COTTET (86), martial LEHOUX (24), anthony ROUSSEAU (86), jean claude MAURIN (30), Jean-Claude CHEBROU (63), bruno OLIVIER

(78), Jean-François VIONNET (26), ...

Dominique BERTINOTTI (75), Philippe ALLARD (75), Amale CHEBIB (75), Fabien SECHERRE (75), Françoise DEGOIS (75), Cyril CIBERT (86), Cécile FORTINEAU (23), christian CHOTARD (91), Eliane

LEMAGNEN (64), esfand KHALAF (90), Laure BARGUILLET (87), Ahmed LAARAJ (30), Isabelle MALBERTI (75), Guy VERDIER (13012), catherine CANTAU (40), gilles CAILLET (91), Noëlle PLANCHAIS (56250),

Gérard JABUT (69), Jocelyne BERDU (75), Jean-Pierre GUILBERT (75), Hélène MERMBERG, , Eric BRUN (63), Stéphanie SMANIOTTO,Eric CORNIER (33), Joelle FERAL, Gerard RAISER, Catherine RUBIO (33),

Didier ANTONELLI, Nabil SANTO (75), Eliane LEMAGNEN (64), Céline LOOT, Pierre NSIMBA-DELEZAY (93), Marianne-Ségolène GINDREY (62), , Monique BONNIN (37), Jean-François THILLET (43), Jacqueline

BOULET, Alain MAIRE (76), Caroline BERTRAN, Jacques MAZELLA (44), Christiane CHIROL, Rodrigue KOKOUENDO (77), Robert SIMON (75), francoise LALLIER (78), Sylvette GIRARD (28), claudine MOURET

(41000), alban GUAY (37), roland ASTIER (38), mirella GOULOIS (62300), Michel CHARPENTIER (73), marie-neige PHILIPPE (44), Jean Jacques BAUGÉ (37), rachida MAZARIE (94), jacqueline LAKSANDER (2),

pierrette LARDREAU (19100), martial LEHOUX (24), Rene PHILIPPEAU (91), Jean-Pierre HERY (2), Christine MALCOR (91), Jean KOMOROWSKI (33), , , Patricia VAN HALUIDYN (86), Claude BILLARDON (75),

J-RAYMOND MAGUEUR (29), Claire CLAUDE (49), David VIEILLE, Laetitia DE WARREN (69), Georges RAULT (35), Michel CHATAIGNER (76), Chantal DEPUERS (6), YOLANDE PAVAN (93270), Maïté CAZAUX (33),

Colette CHARBONNE (31), Hiroko KOMORI (75), M.J. SINAT (77), France-Marie NESPO-BIAIS (78000), Elisabeth HUSSON (75), Martine TREGRET (91), Andrée & Marie-Paule AUFAURE (3), Bernard JANODET

(69), Yves FRUCHON (69), christiane NOUGARET (30), véronique SAINT-PAUL (75020), Marie-Noëlle VIBERT (94), Annick LE ROY (91), micheline HAREL (75), francoise QUELIN (77), jean baptiste TROUPLIN

(75020), Elisabeth ARNAUD (33), Jean BRUNEL (13), Maryse MARTIN (17), Jacques ERNEST (92), Maurice BUTTIN (75015), Alain DRONEAUD (72430), Norel Houda AUMONT-GHÉDIR (75), Vanessa BAUDAT SLIMANI

(45), CLAUDE TARRIERE (92500), Gérard PARCOT (91), FRANCK DAGORNE (56890), Ariane MATHIEU (77), Philippe POIGNANT (50), , Nadine AMIEL (75), Bernard FERRÉ (78), José THIOLLET (86), jerome DOUADY

(38), Marcel AMIEL (75), arsene BOUTERFA (93500), sylvie SAINT PIERRE (95100), , Aurélien LONGÉ-LÉTANG (86), Fabrice BERARDI (13), Hubert TERRIGHI (47), Martine LEBRUN (94130), jean BURNELEAU

(85), Marie FARRET (16), Janine CRESPIN (75013), sandrine PIERRON (86), cartier FLAVIEN (86), Dominique MENNESSON (94), Pierre BRUSSELLE (94), Eric DUCROS (86), , Romain ZARKA (75), Brigitte

BEAUMANOIR (95), Olivier SALVANO-LUBESPÈRE (75), francoise ROZAN (12), Francine GILBERT REULIER (92), Christian AGON (75003), alain PIQUET (76), Laetitia CHEVROT (63), CHRISTIANE GOMEZ (86), Marc

BONNICHON (33), Joëlle DE CORTE (17), Nadjet BOUCHIKHI (13), Yves FRUCHON (69), maryleine SIGRIST (5), Françoise CLEOSTRATE (34), Sébastien COUDRY (25), nicolas METIVIER (86), pierre HUYARD (17),

Cécile GUILBERT (63), Bonaventure MBAYA (91), Bernard JANODET (69), Régis COTTET (86), martial LEHOUX (24), anthony ROUSSEAU (86), jean claude MAURIN (30), Jean-Claude CHEBROU (63), bruno OLIVIER

(78), Jean-François VIONNET (26), ...